196体育(中国)官方网站 - ios/安卓版/手机APP下载

196体育(中国)官方网站 - ios/安卓版/手机APP下载

196体育app童装服企缘何功绩分化?森马童装创收40亿安奈儿亏三万万

2024-11-10 22:49:05

2024-11-10 22:49:05  作者:小编

作者:小编  返回列表

返回列表一边是时尚跨界母婴、童装,另一边则是只做童装的服企们持续优化已有业务,童装赛道的竞争难度加大,如何差异化圈粉、如何更好适应当下消费愈发理性的大环境,成为关键。

南都·湾财社盘点9家上市服装企业的2024年上半年财报,分别有嘉曼服饰、安奈儿、361度、森马服饰、金发拉比、太平鸟、探路者、锦泓集团、361度、江南布衣。

值得注意的是,主营童装的安奈儿、嘉曼服饰、金发拉比,这三家企业都有明显下滑。而主打多元业务,靠童装锦上添花的服企则普遍实现了盈利。

此次盘点中,安奈儿、嘉曼服饰、金发拉比是主营童装的3家企业,童装相关业务占比分别占整体营收99.10%、96.86%、76.94%。三者的报告期业绩都承压。

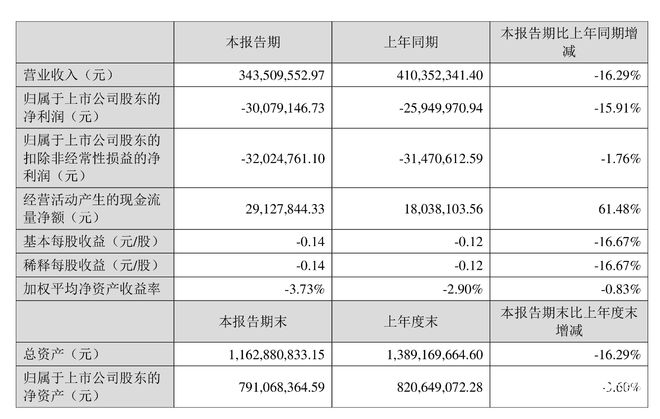

其中,安奈儿成为童装亏损大户。2024上半年,安奈儿实现营业收入3.44亿元,同比下降16.29%。其中,第二季度单季度主营收入1.46亿元,同比下降23.57%,环比下降26.18%。今年上半年,安奈儿归母净利润-3007.91万元,亏损同比扩大15.91%。

主营中高端童装业务,有着“中国A股童装第一股”之称的深圳安奈儿,深耕童装行业20多年。“Annil安奈儿”是其童装自有品牌。

麾下有着服饰及用品品牌“拉比(LABIBABY)、下一代(ILOVEBABY)”,覆盖婴童服饰(婴童外出服)、婴幼儿棉制用品(指婴幼儿外出服之外的所有棉制用品),金发拉比的半年报业绩也提示亏损。

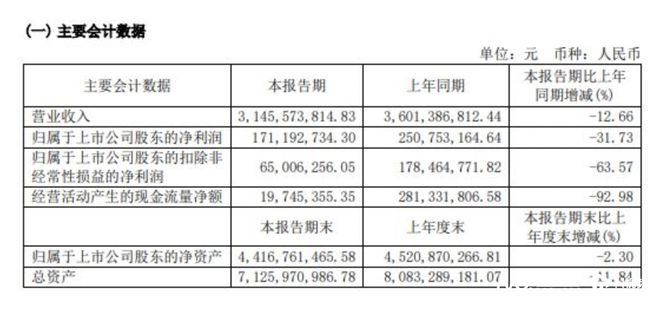

金发拉比2024上半年,婴童服饰同比减少21.35%至2501.61万元,占总营收31.97%;母婴棉制用品同比减少12.16%至3519.38万元,占总营收44.97%。由此,也连累了归母净亏损同比增加136.37%至275.39万元。

值得注意的是,承压的主营童装服企们也面临着存活周转变慢的挑战。以金发拉比为例,其婴童服饰、母婴棉制用品的存货周转天数分别为633天、711天。换言之,平均下来要卖出一件这样的产品需要起码19个月,历时近两年。

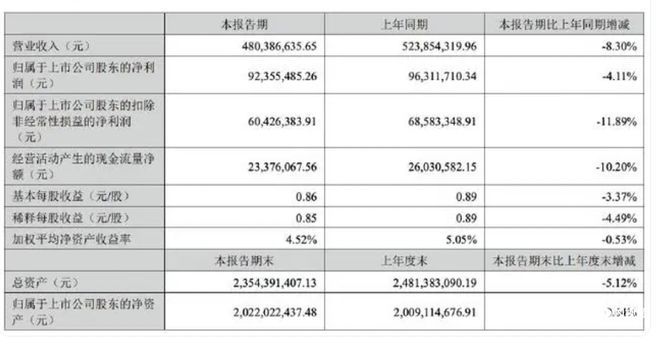

而嘉曼服饰的净利润也有所减少。2024上半年,嘉曼服饰创收4.65亿元,同比减少11.18%;而在整体归母净利润上同比减少4.11%至9236万元。

据悉,嘉曼服饰旗下的自有品牌为“暇步士、水孩儿和菲丝路汀”,授权经营品牌为“哈吉斯”,以及十余个国际零售代理品牌为“EMPORIO ARMANI、HUGO BOSS”等。

缘何业绩分化?尽管各家都没有直述业绩下滑的原因,不过从报告的细节里也可以品读出市场环境竞争加剧的挑战。

嘉曼服饰和安奈儿都在公司面临的风险中提到:行业竞争者较多和人口出生率长期下滑的挑战。目前,我国拥有童装企业逾万家,所以可能会遭遇市场开拓的障碍和盈利能力的削弱。另外,人口出生率下滑,也容易在需求侧产生影响,导致从婴幼儿装至大龄童装的童装市场规模陷入增长乏力的困境。

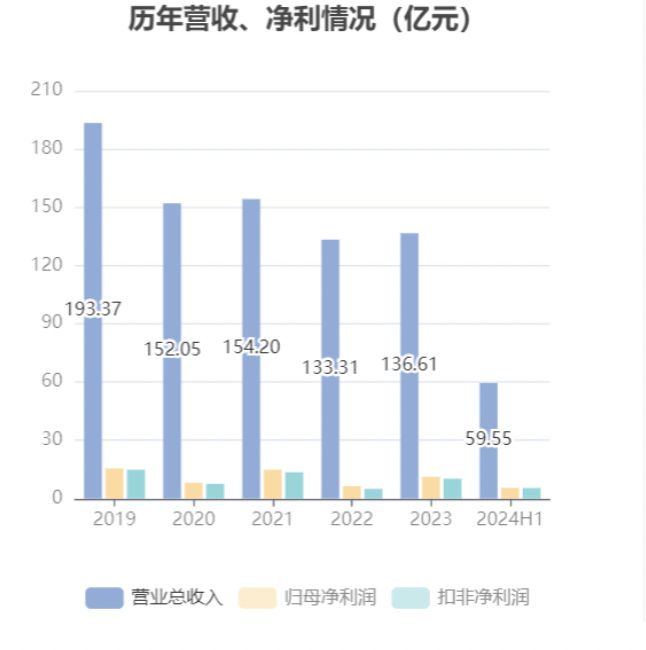

营收增速放缓、净利润加速下滑,成为主营童装的服装企业们的新难题。嘉曼服饰的业绩曾在2023年短暂回暖,但也只是录得0.76%的微弱增长。而从2018年的同比增长为34.11%,到2020年骤降至16.39%,再到2022年出现负增长,嘉曼服饰的运营失速可见一斑。

至于安奈儿,尽管2024年一季度曾有扭亏为盈的节点,但去到今年二季度又重回亏损怪圈。按照今年上半年亏损额3007万计算,安奈儿第二季度亏损超过4200万元。自2020年以来,安奈儿因直营为主的销售模式,受疫情影响连续亏损四年,累计亏损达到3.86亿元。

其他五家的服企业绩分别都有不错的增长,具体到童装业务板块仅太平鸟一家有所下滑。整体来看,多元运营多种年龄段服饰的上市服装企业,普遍上看童装都实现了新增量。

其中,森马服饰的童装最赚钱,光靠童装森马服饰就拿下40亿元的营收。2024年上半年,森马服饰实现营收59.55亿元、归母净利润5.53亿元。在营收构成中,以童装品牌“巴拉巴拉”为代表的儿童服饰,合计贡献40.70亿元营收,同比增长6.43%,占比近七成;此外,休闲服饰贡献合计18.14亿元营收,同比增长7.66%,占比三成左右。

从另一指标毛利率来看,2024年上半年,森马儿童服饰毛利率达到49.55%,同比提升3.12%,公司也提到,“随着线上销售折扣提升与全域款产品占比增加,巴拉巴拉品牌整体毛利率进一步提高”。

同样,361度的童装增速明显。半年创收51.41亿,361度儿童业务的营收同比增加24.2%至11.3亿元,占集团总营业额的约22%196体育app。另外,报告期内361度实现净利润为7.897亿元,上年同期为7.036亿元,同比增长12.2%。

当中,唯有太平鸟童装品牌mini peace营收同比减少13.98%至3.91亿元,占总营收的12.48%。

多元运营196体育平台、优化渠道,成为赛道玩家们接下来的共同发力点。而具体到各自后续的发展,每一个玩家都就新挑战给出不同应对。

比如,品类运营上,嘉曼服饰于2024年年中开始试运营暇步士装品类。而江南布衣则把集中发力童装。据财报,2024年3月,江南布衣其附属公司杭州联成华卓实业有限公司与慧聚签署的股权投资协议,以总现金代价9644.06万元取得其51%股权。据悉,慧聚主要经营有onmygame儿童品牌。

线下渠道收缩,不少上市服装企业选择了优化线下门店来降本增效。报告期内,安奈儿除了联营销售的营收录得正增长,其余像线上、直营和加盟等销售渠道均是同比下滑。精准优化渠道布局,淘汰低效店铺,拓展联营商模式,加大对存货和费用的管理,安奈儿希望打造心智品类来增强产品和品牌的核心竞争力。

类似的,金发拉比和太平鸟也在渠道上面临收缩调整。报告期内,金发拉比所覆盖的7个大区,只有华南区实现了同比增长达9.41%。在在此背景下,调整实体门店,金发拉比2024年上半年关闭的直营和加盟门店共计76家。

太平鸟也与上述几家企业相似,其主要通过关闭低效门店、重点经营提升终端品牌形象和门店坪效并加强库存管控,来实现盈利能力上升。

森马服饰则需要在销售费用外,找出更高效拉升营收的方式方法。报告期内,森马服饰在的销售费用同比增加10.59%至15.49亿元,约26%的营收被投入在广告宣传、服务费等销售花费上。而同期营收增长只有7.11%。

361度则需要在海外业务进行调整。报告期内,361度海外业务的收益比去年同期减少12.1%至73.2百万元,占该集团总收益的1.4%。海外市场收益减少主要是由于南美洲部分国家当地的经济疲弱,导致需求下降。