196体育(中国)官方网站 - ios/安卓版/手机APP下载

196体育(中国)官方网站 - ios/安卓版/手机APP下载

196体育全站一文理解中国童装开展示状及将来趋向(附童装行业重点企业阐发)

2024-08-12 19:56:24

2024-08-12 19:56:24  作者:小编

作者:小编  返回列表

返回列表随着新生代消费者的育儿理念和对消费品质需求的提升,童装的选购从偏重价格逐渐转变为注重产品的功能性、舒适性、安全性和时尚性。为应对日益激烈的市场竞争,童装企业需要不断优化品牌矩阵,差异化发展细分产品,培育不同市场定位、各个年龄段的品牌和产品线。同时随着生活方式的变化及互联网的发展,能提供打发闲暇时间、聚会、拍照打卡等多元化体验的商业综合体逐渐成为核心的客流聚集地,线上零售及消费占比也不断提升,特别是近几年疫情使得线下销售遭受巨大挑战,各大品牌童装纷纷加码布局电商渠道,通过数字化改造,探索线上线下全渠道融合模式,通过度渠道增加品牌与消费者触点。

安奈儿是一家主营中高端童装业务的自有品牌服装企业,旗下拥有“ ANNIL 安奈儿”童装品牌,从事童装产品价值链中的自主研发设计、供应链管理、品牌运营推广及直营与加盟销售等核心业务环节。公司以“启迪孩子,发现世界之美”为企业使命,追求优质的面料与舒适的体验,致力于为广大婴童消费者提供舒适、安全、精致的童装产品。公司产品涵盖大童装与小童装两大类别196体育综合,包括上衣、外套、裤、裙、羽绒服、家居服等多个品类,广泛满足从初生婴儿到大龄儿童的各式衣着需求。公司自成立以来一直专注于婴童产业中的童装业务,致力于为广大婴童消费者提供舒适、安全、精致、时尚的高品质童装。

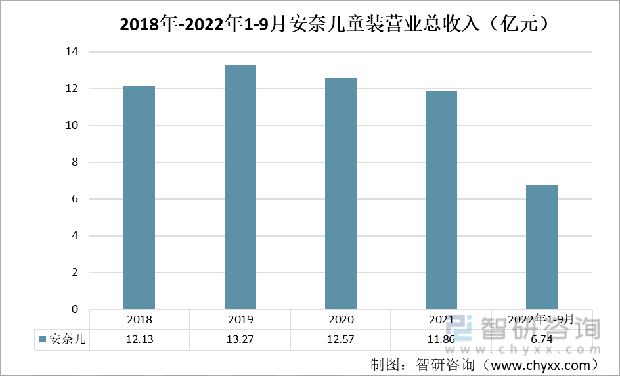

总体而言安奈儿的童装业务营业总收入在2018-2021年变化不大,可以看到,在疫情爆发以前,安奈儿童装业务总收入有所增长,随着疫情爆发,童装得营业也受到了一定的影响。2021年安奈儿营业总收入为11.86亿元,2022年上半年,安奈儿的营业总收入为6.74亿元。

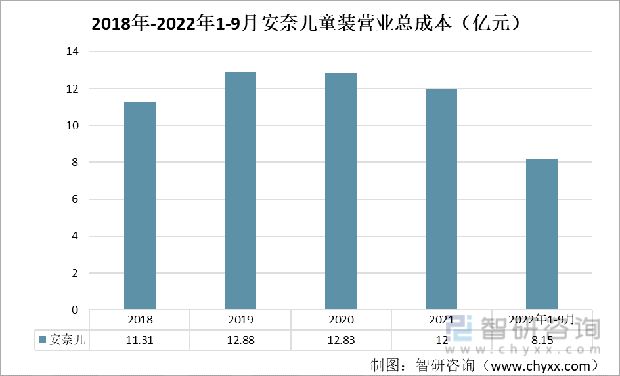

从营业总成本看,安奈儿的营业总成本和营业总收入趋势大体上保持一致。2021年,安奈儿营业总成本为12亿元,同比下降6.46%。2022年1-9月,安奈儿营业总成本为8.15亿元

从趋势来看,安奈儿的毛利率在2019-2021年间逐年增长,2022年1-9月有所下降,但总体仍旧保持一个高水平的毛利率,在50%以上。2022年 1-9月,安奈儿的毛利率为50.39%.

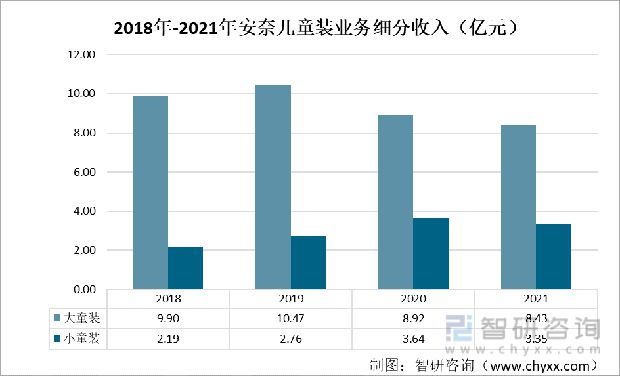

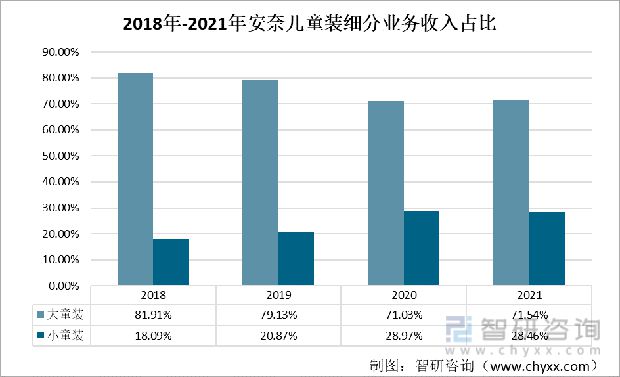

从童装细分业务来看,儿童装是指6-11岁的儿童穿的服装。此时的儿童生长迅速、手脚增长、调皮好动、有自我主张。款式应以宽松为主,男女有别,并可做一些松紧。儿童装可进一步分为小童装、中童装、大童装三类。安奈儿的大童装业务收入远大于小童装,2021年,安奈儿大童装业务收入为8.43亿元,小童装业务收入为3.35亿元。

从收入占比看,安奈儿大童装业务占了主要部分,2021年,大童装业务收入占总收入比重为71.544%,小童装业务收入占总收入占比为28.46%。

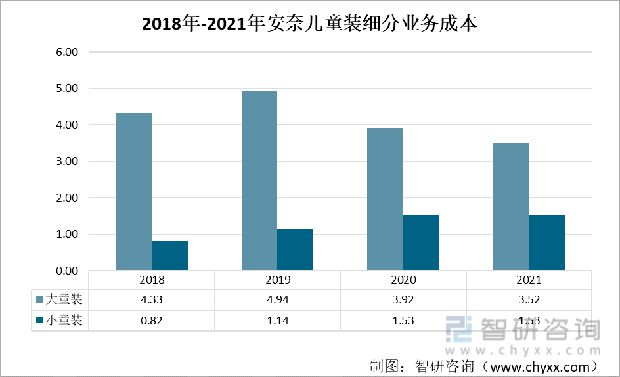

近年来,安奈儿大童装业务营业成本有所下降,小童装业务营业成本则有所上升。总体而言,大童装业务的营业成本远大于小童装业务。

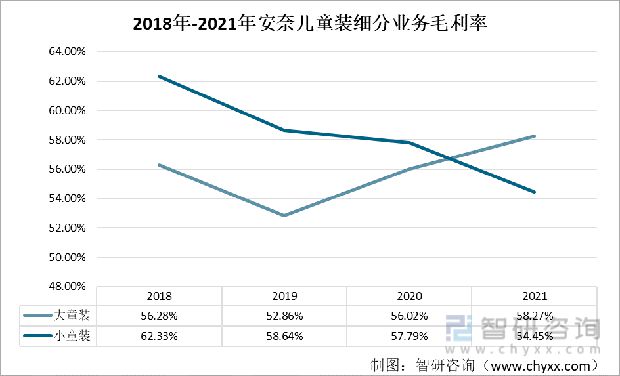

从毛利率来看,大童装的毛利率呈现出逐年增长的趋势,而小童装的毛利率则恰恰相反,呈现出逐年下降的趋势。在2020年之前,小童装业务的毛利率高于大童装业务,2021年,大童装业务毛利率反超小童装业务。2021年,大童装业务毛利率为58.27%,小童装业务毛利率为54.54%,总体而言,两种类别的毛利率都在50%以上196体育全站。

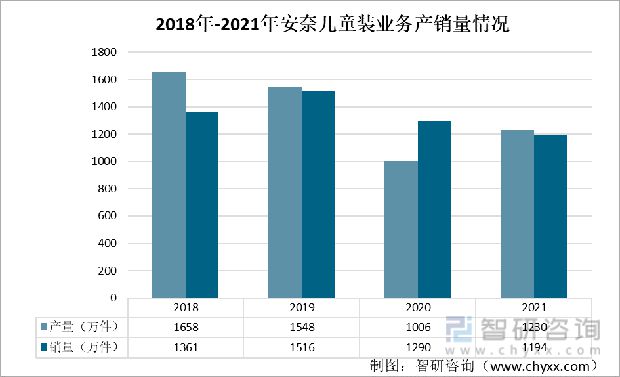

2019-2021年,安奈儿童装的产量和销量基本保持平衡,公司线下渠道因疫情反复受到影响,线上渠道也因新兴直播渠道的冲击而发展放缓,导致今年来产销量总体有所下降。2021年安奈儿的童装生产量为1230万件,销售量为1194万件。

以上数据及信息可参考智研咨询发布的《2023-2029年中国童装行业市场运营格局及前景战略分析报告》。智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。